大学生之家,大学生资讯发布平台

- CMA必背知识点:共同成本的分配

- CMA必背知识点之共同成本的分配

- 2025-01-12 关注:47

- CMA必背知识点:贡献报告与分部报告

- CMA必背知识点之贡献报告与分部报告

- 2025-01-12 关注:30

- CMA必背知识点:责任(可控)中心

- 成本中心是指企业生产或支持型的战略事业单位,该中心以最低的成本提供最佳品质的产品或服务

- 2025-01-12 关注:32

- CMA重要知识点:弹性预算差异-间接费用差异分析

- 总间接费用弹性预算差异=变动间接费用的弹性预算差异+固定间接费用差异

- 2025-01-12 关注:30

- CMA重要知识点:弹性预算差异分析

- 弹性预算基于实际产量和预算价格与成本

- 2025-01-12 关注:50

- CMA必背知识点:弹性预算差异分析

- 直接材料的弹性预算差异=实际值-弹性预算值=AQ*AR*AP-AQ*SR*SP=(AQ*AR*AP-AQ*SR*SP)=价格差异+用量差异

- 2025-01-12 关注:62

- CMA必背知识点:例外管理

- 例外管理即管理层通过比较实际值和标准值,找出产生较大差异的原因并进行改进的管理模式。

- 2025-01-12 关注:23

- CMA必背知识点:标准成本制度

- 经过深思熟虑以后确立的价格、数量或成本,实务中通常表达成单位价格、或单位成本等形式,代表单位产出的预期成本。

- 2025-01-12 关注:28

- CMA必背知识点:现金预算

- 现金预算可划分成四个部分:现金收入、现金支出、现金结余或现金短缺以及融资。

- 2025-01-12 关注:26

- CMA重要知识点:生产预算

- 根据第n期的销量、期初和期末存货量,第n期的预算产量(完工的产成品)

- 2025-01-10 关注:25

- CMA重要知识点:总预算

- 总预算也叫静态预算,也叫全面预算,又称年营运/营业计划或年利润计划,是实体的所有预算及其子单位的经营活动计划的全面汇总。

- 2025-01-10 关注:23

- CMA必背知识点:预测技术―期望值

- CMA必背知识点之预测技术―期望值

- 2025-01-10 关注:39

- CMA重要知识点:预测技术―学习曲线

- 学习曲线是一种可以用来衡量效率提升的工具。管理者可以通过学习曲线来判断生产线上员工人工工时将会如何随着产量的变化而变化。

- 2025-01-10 关注:46

- CMA重要知识点:预测技术―回归分析

- 回归分析用于预测两个或多个变量之间的直线关系,根据自变量的数量,可以分为单一回归变量分析(简单回归分析)和多元回归分析。

- 2025-01-10 关注:45

- CMA必背知识点:弹性预算法

- CMA必背知识点之弹性预算法

- 2025-01-10 关注:54

- CMA必背知识点:预算松弛

- 因为害怕失败,完不成预算的心理倾向,而在预算中给自己留有余地

- 2025-01-10 关注:38

- CMA重要知识点:预算的基本概念

- 预算是一个实体的营运计划和控制工具,它用来确定在一段时间内(一般一年)为实现实体的目标所需要的资源和投入。

- 2025-01-10 关注:25

- CMA必背知识点:波特五力模型

- 波特在《竞争战略》一书中,提出了五种竞争力分析。

- 2025-01-10 关注:37

- CMA重要知识点:波特基本竞争战略

- CMA重要知识点之波特基本竞争战略

- 2025-01-10 关注:42

- CMA必背知识点:战略制定和选择

- CMA必背知识点之战略制定和选择

- 2025-01-10 关注:28

- CMA必背知识点:股利

- 股利发放通常来自于留存收益,但是几乎没有公司会将全部留存收益作为股利发放出去。

- 2025-01-10 关注:24

- CMA重点知识点:库存股与留存收益

- 当出售有面值的股票时,面值贷记一个单独账户(例如普通股、优先股)。超过股票面值的金额贷记资产公积(股本溢价)。

- 2025-01-10 关注:40

- CMA重要知识点:某一段时间点收入确认

- 对于在某一时点履行的履约义务,企业应当在客户取得相关商品(或服务)控制权时点确认收入

- 2025-01-10 关注:22

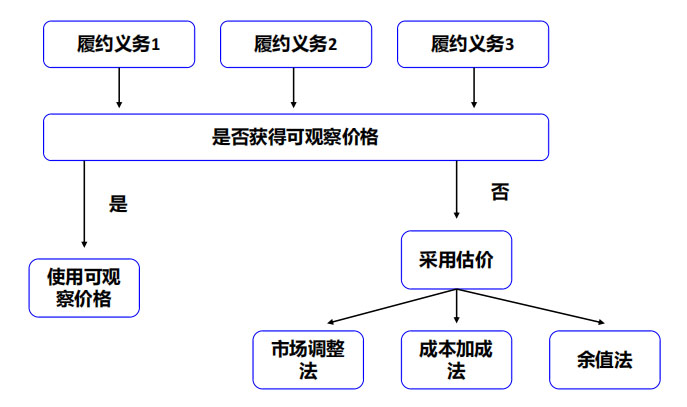

- CMA重要知识点:单独售价

- CMA重要知识点单独售价

- 2025-01-10 关注:71

- CMA必背知识点:收入确认的条件

- 新准则按合同中的履约义务确认收入,确认收入的五步法

- 2025-01-10 关注:18

- CMA必背知识点:经营租赁的后续计量

- 计算承租方支付费用的合计金额,该金额包括租赁开始日前承租人预付的租金、承租人初始直接成本、承租人从租赁开始日至租赁合同终止支付的款项(不必折现)

- 2025-01-10 关注:33

- CMA重要知识点:租赁的账务处理

- CMA重要知识点之租赁的账务处理

- 2025-01-10 关注:37

- CMA必背知识点:保修费用

- 销售期内不确认保修负债,保修费用在实际发生时计入当期费用。现金基础是所得税申报时唯一被允许采用的方法。

- 2025-01-10 关注:43

- CMA必背知识点:无形资产的摊销和减值

- CMA必背知识点之无形资产的摊销和减值

- 2025-01-10 关注:38

- CMA必背知识点:固定资产的折旧与减值

- CMA必背知识点之固定资产的折旧与减值

- 2025-01-09 关注:38

- CMA必备知识点:债券投资

- 债券现值=本金×PVIF+每期利息×PVIFA

- 2025-01-09 关注:27

- CMA重点知识点:存货流转假设

- 存货成本流转恒等式:期初存货+本期购入=本期销售+期末存货

- 2025-01-09 关注:24

- CMA重要知识点:应收账款的处置

- 应收账款保理是指公司将其应收账款以折扣的方式出售给第三方,按照是否能够保证保理商最终收到货款

- 2025-01-09 关注:25

- CMA重要知识点:六项资本的组成

- 六项资本价值创造过程的组成部分。价值创造的流程要在企业的业务模式中取得并利用六项资本,形成输入

- 2025-01-09 关注:60

- CMA重要知识点:财务报表的局限性

- 历史成本。历史成本法比较可靠,但相关性相对较差。

- 2025-01-09 关注:23